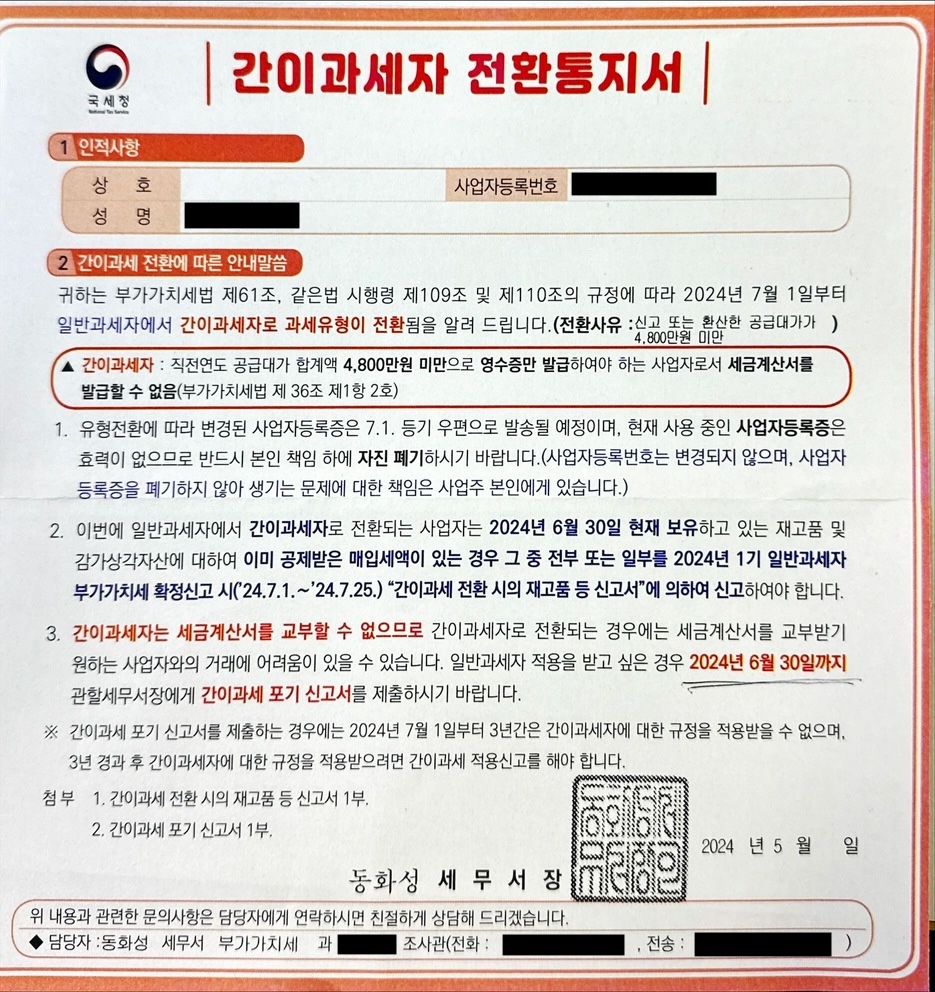

2023년 3월, 동탄에 상가를 하나 사서 임대를 주고 있었다. 2024년 5월, 간이과세자 전환통지서가 국세청으로부터 우편으로 왔다. 직전 연도 공급대가 합계액이 4,800만원 미만이라서, 간이과세자로 전환된다는 내용이다.

통지서를 보니 처음 보는 용어에 다시 머리가 복잡해지기 시작했다. 공급대가 합계액은 무엇인가? 일반과세자와 간이과세자의 다른 점은 무엇인가? 가장 중요한, 간이과세자로 전환하는 것이 유리한가? 간이과세자로 전환되는 것을 "포기"한다고 하니, 기회를 놓치는 것 같기도 하다. 그래서, 전환하는 것이 유리한지 아닌지 더 알아보기로 했다.

공급대가 합계액

공급대가 합계액은 다른 말로 환산 매출이라고도 한다. 환산 매출은 1년 동안 얻은 수익으로 환산한 금액이다. 작년 7월부터 100만원의 월세를 받기 시작했다면, 작년의 환산 매출은 600만원이 아니라 1200만원이라는 의미이다. (확실치는 않지만) 여기에 보증금의 이자 환산액도 포함될 것 같다.

내 경우는 작년도 공급대가 합계액이 4,800만원보다 한~~~참 이하이다. 그렇다면 간이과세자로 전환해도 상관이 없는 것일까?

간이과세자와 일반과세자의 차이

상가주 (나) 입장에서 간이과세자와 일반과세자의 차이를 생각해보자. 내 상가에 입주해 있는 세입자는 일반과세자이고, 나도 일반과세자이다. 예를 들어, 한 달 월세가 100만원이라면 여기에 부가세 10만원을 더하여 세입자로부터 110만원을 받고 홈택스에서 세금계산서를 발행한다. 그리고 매년 1월과 7월에 6개월치 부가세 60만원을 납부한다. 세입자는 나중에 부가세를 환급받게 된다. 내 입장에서는 부가세 10만원은 거쳐 지나가는 돈에 불과한 셈이다. 세입자 입장에서는 부가세 10만원은 나갔다가 돌아오는 돈이다.

그런데, 간이과세자는 세금계산서를 발행할 수 없다. 부가세 신고의 의무는 있지만 납부의 의무는 없다. 그래서, 세입자로부터는 한달 월세 100만원만 받고 세금계산서 대신 영수증을 발행해 준다. 세입자는 부가세를 내지 않았으니 환급도 없다.

이것만 생각하면 간이과세자나 일반과세자나 똑같은 셈이다.

환급받았던 부가세를 토해낸다?

그런데, 아래 글을 읽어보니, 이게 다가 아닌 듯 하다.

https://blog.naver.com/tvspecialist/223124382773

일반과세 임대사업자가 「간이과세자 전환」하면 부가세 폭탄 맞는다! (ft. 간이과세 임대사업자

소량의 상가, 오피스텔, 지식산업센터 등과 같은 수익형부동산을 취득하여 임대하는 일반 과세자 중 매출 ...

blog.naver.com

위 글에서는, 간이과세자로 전환하면 상가 취득시에 환급받았던 부가세를 토해내야 한다고 한다. 다른 상가의 경우, 상가를 분양받았기 때문에 부가세를 환급받았던 것이 기억이 난다. 그런데, 이 상가는 분양이 아니라 구매를 했었고, 샀을 때 부가세를 냈는지 안냈는지 기억이 나지 않는다. 하지만, 월세 관점에서는 내 입장에서 간이과세자와 일반과세자의 차이가 없고, 부가세 관점에서는 간이과세자로 전환하면 혹시나 모르는 추가 비용이 발생할 가능성이 있는 셈이다.

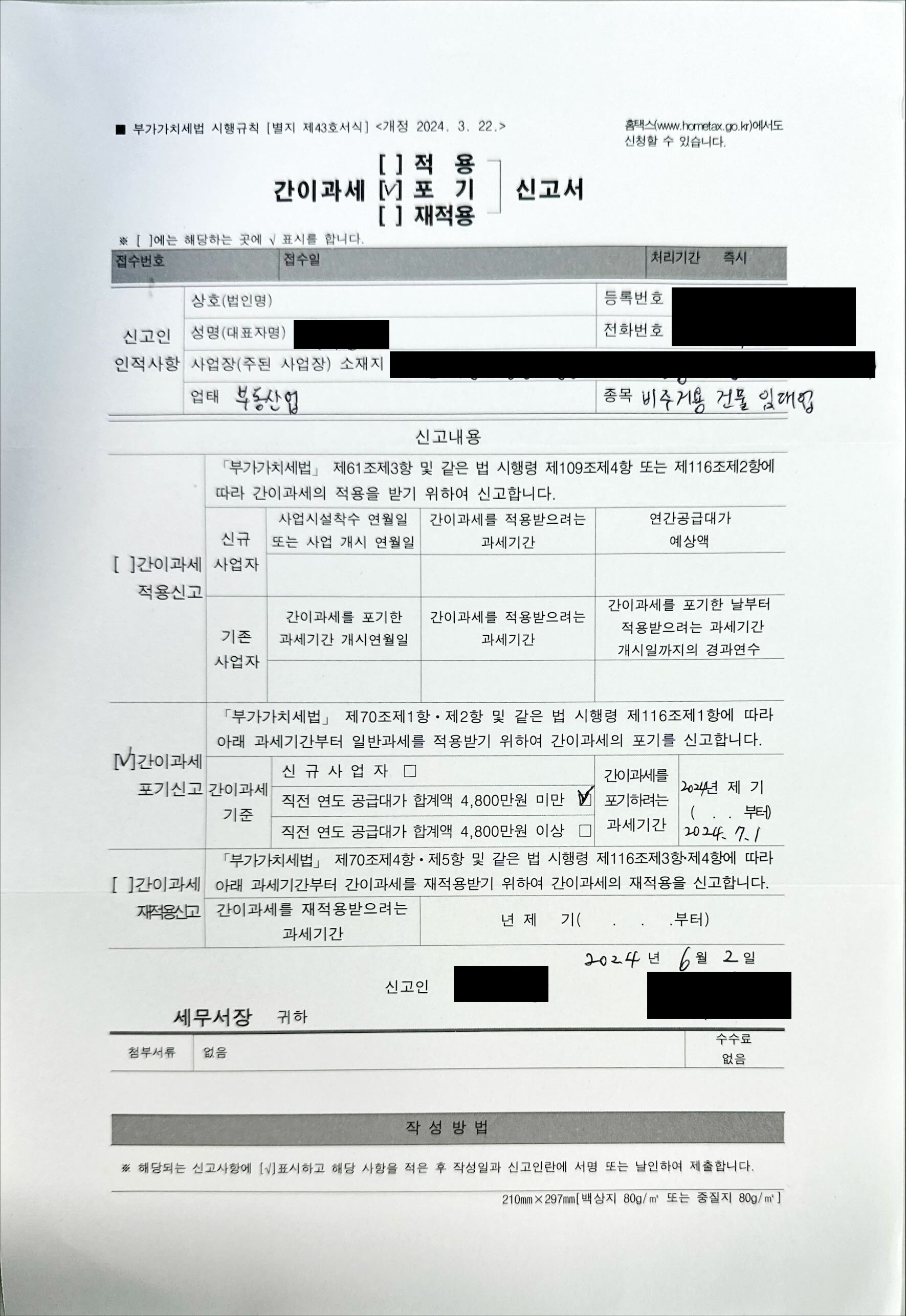

따라서, 나는 간이과세자로 전환하지 않기로 결정했다.

간이과세 포기신고서 제출

일반과세자로 남아 있으려면 간이과세 포기신고서를 제출해야 한다. 이 것은 홈택스에서 온라인으로도 할 수 있다.

홈택스 홈페이지에서 국세증명·사업자등록·세금관련 신청/신고 > 세금관련 신청·신고 공통분야 > 일반신청/결과조회 > 일반세무서류 신청 > 간이과세포기신고 이렇게 들어가면 된다. 또는, 검색창에서 "간이과세포기신고"라고 치면 링크가 나온다. 링크를 누르면 아래와 같은 화면이 나온다.

간이과세포기신고서를 다운로드해서 작성하고 올리면 된다.

나는 우편으로 받은 신고서를 자필로 작성하고 사진을 찍어서 JPG 파일을 올렸다.

'재테크' 카테고리의 다른 글

| [요약] 은퇴준비 - 너무 늦었다고 생각하는 당신을 위해 (0) | 2024.07.27 |

|---|---|

| ETF의 수수료 (0) | 2024.05.19 |

| 환율 헤지 ETF 상품 (0) | 2024.05.12 |

| 상가 부가가치세 납부 (0) | 2024.01.20 |

| 외화 통장에서 실물 달러 인출하기 (0) | 2022.12.04 |